Регулярная оценка Совета директоров постепенно становится общепринятой практикой среди публичных российских компаний. Так, по данным ежегодного исследования «Национальный индекс корпоративного управления» (Национальный индекс корпоративного управления, Топкомпетенс, 2018), 48% крупнейших российских публичных компаний ежегодно проводят самооценку Совета директоров, 41% привлекали независимых консультантов для проведения внешней оценки в течение последних 3 лет. Однако цели и подходы к такой оценке по-прежнему сильно различаются. Кто-то проводит оценку Совета ради «шашечек» (например, «красивой» отчетности о соблюдении Кодекса корпоративного управления), а кто-то — для настройки работы важнейшего органа управления компании. Напрашивается аналогия: даже на полностью исправном корабле с хорошей командой неисправный компас может быть причиной крушения или потери курса. Наш опыт подсказывает, что «формальное» отношение к оценке Совета не только не приносит пользы, но и может неожиданно обернуться против Компании. Продолжая аналогию, «формальный», «для галочки» технический осмотр компаса может создать у всех участников плавания иллюзию безопасности и точности курса. Как же извлечь максимум практической пользы из всесторонней оценки деятельности Совета директоров? Именно об этом мы постараемся рассказать в данной статье, основанной на обобщении более, чем 10 — летнего опыта проведения оценок Советов директоров публичных и частных, российских и зарубежных компаний.

Первый вопрос, который мы должны себе задать, приступая к оценке деятельности Совета директоров – зачем мы ее проводим? Улучшение корпоративной репутации, имиджа компании, рост доверия к компании со стороны ключевых стейкхолдеров можно отнести к «внешним» результатам оценки. Однако главной задачей оценки все же является улучшение взаимодействия ключевых участников корпоративных отношений и качества решений. Поэтому помимо «формального» соблюдения Кодекса, целями оценки могут быть:

- Уточнение роли и полномочий Совета директоров,

- Уточнение целей и приоритетов деятельности Совета с учетом стратегии,

- Обеспечение оптимального баланса независимости и квалификации в Совете, соответствующего стратегии и целевой модели компетенций и Компании,

- Улучшение процедур работы Совета и взаимодействия с менеджментом,

- Повышение вклада каждого члена Совета в его работу,

- Корректировка стиля и процедур работы Председателя Совета и Корпоративного секретаря,

- Повышение качества работы и вклада комитетов Совета в его работу,

- Определение направлений обучения членов Совета директоров и др.

По нашим наблюдениям, если при целеполагании Совет директоров Компании просит провести оценку Совета «по минимуму, но чтобы соблюсти все формальности, по минимальной цене» это само по себе служит индикатором «формальности» самого Совета.

Цели и задачи проведения оценки Совета полезно закрепить в Положении об оценке Совета директоров и комитетов, и периодически актуализировать его при участии профильного комитета (по назначениям). Попутно отметим, что Положение об оценке Совета директоров (методика оценки) присутствует лишь в 10% публичных российских компаний (Национальный индекс корпоративного управления, Топкомпетенс, 2018).

Второй практический вопрос – привлекать ли к ее проведению внешнего консультанта?

Кодекс корпоративного управления рекомендует проводить внешнюю оценку не реже, чем раз в три года, однако даже при наличии такой рекомендации не все компании спешат пустить на свою «внутреннюю кухню» внешнего консультанта. Некоторые даже нанимая его относятся к оценке поверхностно, проводят «политкорректные» интервью, не уделяют должного внимания обсуждению результатов оценки.

Наш опыт подсказывает, что привлечение внешнего консультанта критически важно для формирования культуры самооценки Совета, появления навыка «саморефлексии» этого органа управления.

Помимо «дисциплинирующего» эффекта для членов Совета (классический «Хотторнский» эффект – наличие внешнего наблюдателя), внешняя оценка Совета позволяет проводить независимую экспертизу эффективности процессов работы Совета директоров, опираясь на бенчмаркинг и знание как «лучших», так и «худших» практик. Например, в одном из Советов директоров при проведении внешней оценки были выявлены существенные расхождения между русскоязычной и англоязычной версией протокола Комитета по аудиту. На резонный вопрос Консультанта «Как же так получилось?» Секретарь Совета ответил, что требования у русскоязычных директоров и иностранцев настолько различались, что он решил сделать два разных протокола, чтобы удовлетворить всех. Конечно, данный пример скорее исключение, но, как правило, в каждой оценке находятся возможности для существенного улучшения процедур работы Совета и комитетов.

Порой «внешний взгляд» консультантов позволяет выявить неэффективное расходование времени Совета на второстепенные, малозначимые для развития компании вопросы и перестроить работу Совета в дальнейшем. А взгляд консультанта, обладающего собственным опытом работы в Совете и управления бизнесом, может быть полезен вдвойне, так как в этом случае все рекомендации пропускаются через призму их практической применимости и пользы.

Полезная практика – заранее сформулировать критерии выбора консультанта по оценке деятельности Совета директоров и закрепить их в рекомендации профильного комитета. Такими критериями могут быть:

- Кругозор и знание практики корпоративного управления, в том числе международной практики;

- Опыт проведения оценки деятельности Советов директоров в крупных публичных компаниях;

- Опыт работы в Совете директоров, комитетах Совета и др.

Третий вопрос при проведении оценки – кто должен быть Заказчиком и организатором оценки.

Чтобы сделать оценку максимально «приземленной» и полезной, основным заказчиком оценки должен выступать Председатель Совета, а ключевым организатором – Комитет по назначениям. В этом случае существенно возрастает вовлеченность членов Совета в проведение оценки, а выводы и рекомендации по ее итогам чаще внедряются в практику.

Вопросами технической организации оценки, как правило, занимается Корпоративный секретарь/секретарь Совета директоров. В нашей практике его роль, порой, была критической для успешной реализации проекта. В тех компаниях, где Корпоративный секретарь принимал активное содержательное участие в оценке, вовлеченность и удовлетворенность оценкой были выше.

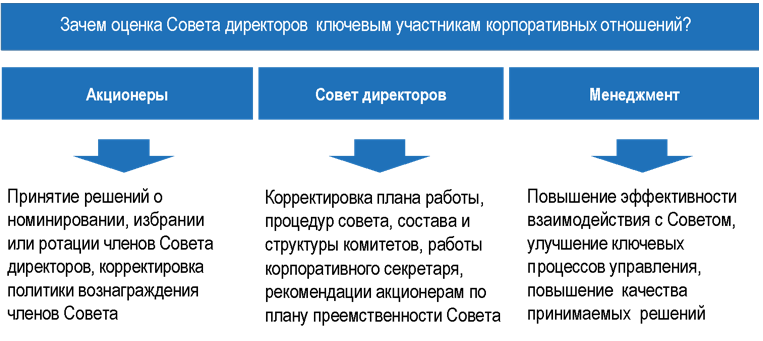

Однако нужно отметить, что результаты оценки Совета директоров важны не только для самого Совета, но и для менеджмента Компании, ведь изменения по результатам оценки Совета директоров могут затрагивать не только сам Совет и комитеты, но и ключевые процессы управления. На рис. 1 показаны ключевые «интересанты» процесса оценки Совета и ожидаемые ими результаты.

Рис. 1. Задачи оценки Совета директоров с точки зрения ключевых участников

В некоторых случаях авторы статьи сталкивались с ситуацией, когда активным сторонником оценки выступал менеджмент компании, «придавленный» количеством поручений и отчетности, которую вынужден был готовить для Совета директоров. Простая оптимизация состава и логистики отчетов, снижение количества малозначимых «информационных» поручений по итогам проведенной авторами внешней оценки Совета существенно разгрузили работу менеджмента, сэкономив множество человеко-часов работы топ- менеджмента и повысив общую удовлетворенность совместной работой.

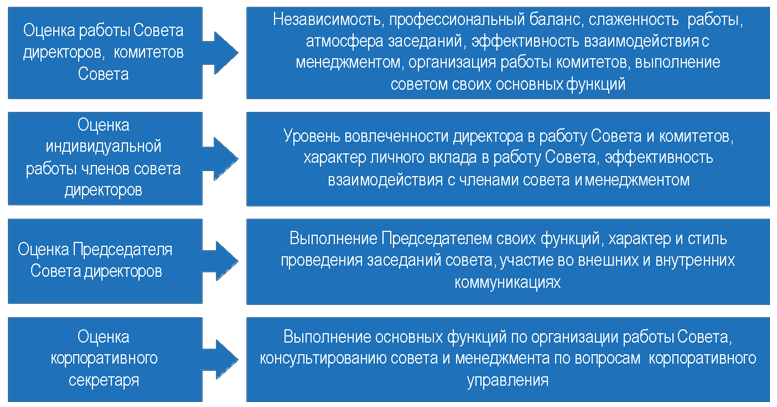

Четвертый вопрос — выбор объектов оценки.

Рис. 2. Объекты и направления оценки Совета директоров

На рис. 2. представлены основные объекты оценки, а также направления оценки по каждому объекту. Общая логика сводится к тому, чтобы все элементы эффективного Совета работали слажено: четкая роль, функции, процедуры работы Совета и комитетов, адекватный баланс и профессиональная структура, роль Председателя в организации работы Совета, стимулировании обмена мнениями, коммуникации со стейкхолдерами, активная позиция Корпоративного секретаря.

В некоторых случаях компании предпочитают «обходить стороной», например, оценку «уважаемого и очень занятого» Председателя Совета. Некоторые компании также не проводят индивидуальную оценку деятельности членов Совета, «чтобы лишний раз не тревожить» директоров и не «разрушать атмосферу доверия». По нашему опыту, порядок проведения оценки Председателя и индивидуальной оценки членов Совета – четкий индикатор зрелости Совета. Зрелые Советы не боятся трудных вопросов, в том числе к себе самим, к Председателю, и не опасаются открыто обсуждать, в том числе проблемы в организации собственной работы.

Однако оценку стоит строить все же с учетом фактической открытости и готовности членов Совета, чтобы исключить «формальный», «закрытый» подход к ее проведению. Во всех случаях мы рекомендуем в обязательном порядке проводить оценку Председателя Совета; что касается индивидуальной оценки, в качестве первого шага иногда применяется самооценка с последующим обсуждением результатов с Председателем.

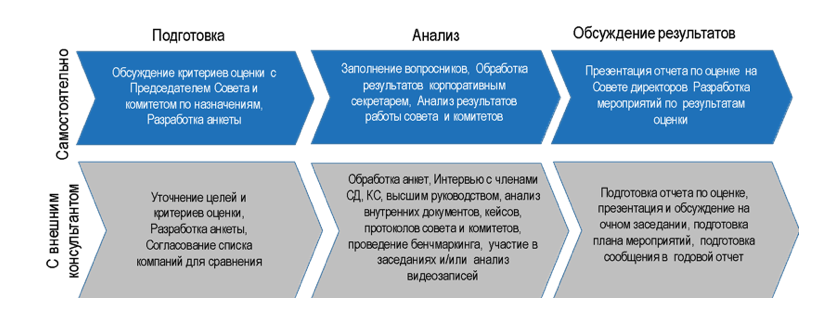

Пятый вопрос – процесс оценки.

Рис.3. Процесс оценки Совета директоров

Процесс оценки Совета выстраивается в три этапа. На стадии подготовки уточняются цели, объекты, критерии оценки и происходит их согласование с профильным комитетом. На втором этапе происходит заполнение анкет, проведение интервью, анализ внутренних документов, решений Совета и комитетов (в случае внешней оценки). Важнейшим является, собственно, третий этап, в ходе которого разрабатываются корректирующие мероприятия по результатам оценки, итоги обсуждаются на заседании комитета/Совета, принимается план мероприятий по результатам оценки.

Именно на этом этапе важнейшей является роль Председателя Совета. В качестве «не лучшей практики» можно привести пример одной из компаний, в которой по итогам оценки было выявлено, что Совет не принимает практически никакого участия в управлении рисками. Тем не менее, Председатель Совета предложил только «принять отчет к сведению», и лишь в ответ на возражения независимого директора было принято решение скорректировать практику Совета и уделить внимание управлению рисками.

Хорошая практика как раз состоит в том, что Совет директоров должен всесторонне обсудить результаты оценки на очном заседании Совета, утвердить план мероприятий по итогам оценки, включить информацию об оценке в годовой отчет Компании.

Обобщенный отчет о результатах оценки включается в годовой отчет в форме краткого сообщения о порядке оценки, применяемых критериях, обобщенных результатах и ключевых мероприятиях по результатам оценки.

Обычно план мероприятий может содержать рекомендации по направлениям:

- По корректировке состава Совета;

- По корректировке приоритетов, плана работы Совета;

- По корректировке внутренних документов;

- По совершенствованию работы комитетов Совета, процедур работы Совета;

- Изменения в системе отчетности Совета, коммуникациях с менеджментом;

- Рекомендации по профессиональному развитию членов Совета.

О наблюдениях в ходе проведения оценок советов директоров

Обобщая опыт проведения оценок советов директоров за последние 5-7 лет, мы можем выделить следующие наиболее распространенности проблемы, с которыми сталкиваются большинство советов директоров в России и Казахстане:

- В целом, роль Совета и комитетов в некоторых компаниях может носить формальный характер: ограничены полномочия по назначению, увольнению генерального директора, отсутствуют полномочия в определении условий его трудового договора. Члены Совета не всегда являются активными участниками стратегического управления. Эта роль в нашей модели корпоративного управления бывает отведена акционерам. Совет директоров и комитеты фокусируются на операционных вопросах и практически не рассматривают вопросы стратегического управления.

- Планы развития, утверждаемые советами, часто носят формальный характер, не устраивают самих директоров, составляются “для соответствия внешним требованиям”.

- В большинстве компаний отсутствует целевая модель компетенций Совета директоров, при этом нередко наблюдается непрозрачный порядок отбора, оценки и назначения директоров.

- Независимость директоров во многих компаниях никем не контролируется, не подтверждается и является формальной. Отсутствует процедура информирования независимыми директорами компании в случае потери ими статуса независимых.

- Очень редко члены совета выезжают «в поля» (на реальное производство), чтобы увидеть деятельность компании “без посредников”.

- Методология выплаты вознаграждений членам Совета директоров и комитетов в компаниях существенно различается и чаще всего не соответствует лучшей практике. Не раскрывается политика вознаграждения, отсутствует единая методология и четкие критерии вознаграждения. Практика раскрытия информации различна и большинство компаний пока не раскрывают должным образом индивидуальные вознаграждения, ограничиваясь общей суммой по всем директорам.

- Заседания комитетов часто проводятся в один день с заседанием Совета директоров, что не позволяет членам Совета тщательно подготовиться к заседанию и выработать предварительные рекомендации, ценные для Совета.

- Удивительно, но в отличие от зарубежных коллег, большинство членов Совета директоров уверены в собственных силах и знаниях настолько, что не считают нужным регулярно повышать квалификацию.

- Как правило, протоколы не полностью отражают суть обсуждения вопросов на заседаниях комитетов или Совета.

- Деятельность комитетов редко соответствует заявленной во внутренних документах. Во многих компаниях Положения о комитетах и вовсе отсутствуют.

- Вопреки рекомендации Кодекса, нередко в комитетах отсутствуют члены совета директоров, обладающие опытом и компетенциями, необходимыми для соответствующего комитета. Например, в Комитете по назначениям (по кадрам) очень часто отсутствуют члены Совета директоров с опытом в HR.

Однако, по итогам обобщенных оценок, можно выделить и ряд позитивных тенденций, в частности:

- Повышение значимости темы устойчивого развития и ESG-факторов, влияющих на деятельность компаний. Согласно анализу протоколов заседаний Совета директоров и комитетов более 40 компаний, в которых авторы проводили оценку Совета, можно сделать вывод, что на заседаниях стали чаще рассматриваться вопросы, связанные с устойчивым развитием. Эти данные подтверждает и статистика Национального индекса корпоративного управления: вопросы устойчивого развития на уровне Совета рассматривают 40% компаний.

- Еще одна тенденция, выявленная авторами, заключается в том, что советы директоров по итогам оценок стали обращать внимание на необходимость обеспечения преемственности и своевременного обновления Совета директоров. Однако статистика Национального индекса корпоративного управления показывает, что лишь 7 компаний из 100 имеют Положение о преемственности. Причем данную тему стали активно поднимать в профессиональных сообществах после включения в новую редакцию 2018 UK Corporate Governance Code 2018, в связи с чем ожидается повышение интереса российского профессионального сообщества к данному вопросу.

- Следующая тенденция — усиление потребности в повышении роли Корпоративного секретаря. Если раньше считалось нормой выполнение Корпоративным секретарем административных, формальных функций по организации заседаний и поддержанию коммуникаций между советом директоров, комитетами и менеджментом, то теперь члены советов директоров и комитетов ожидают от Корпоративного секретаря роли полноценного консультанта по вопросам корпоративного управления. При этом технические и административные функции, такие как подготовка протоколов или некоторые информационные функции передаются автоматизированным решениям, подобным Board24 или BoardMaps.

- Важный тренд — повышение интереса директоров к вопросам технологических вызовов, рисков и возможностей. Мир меняется и важно оставаться в актуальной повестке. Некоторые директора стали задумываться о потребности в обучении и повышении квалификации в вопросах отраслевых передовых технологий, кибербезопасности и IT-Governance. На эти темы обращают внимание не только за рубежом, но и в России.

- Тенденции перехода к Четвертой промышленной революции стимулируют компании включать в составы совета директоров и комитетов членов совета с компетенциями в области цифровых технологий. А комитеты по стратегии стали обращать внимание на усиление «цифровой» экспертизы и Digital IQ, поскольку важнейшими задачами для советов директоров и комитетов по стратегии стали определение технологических приоритетов, адаптация стратегии и изменение бизнес-модели. Более того, за последние годы стала меняться модель компетенций Совета директоров что подтверждает как практика оценок Советов директоров, так и статистика (Рис. 4).

Рис. 4. Структура компетенций членов Совета директоров в российских компаниях

Источник: Национальный индекс корпоративного управления 2018 г.

Выводы

Обобщая вышесказанное, можно отметить следующее:

- Регулярную оценку Совета директоров проводят все больше компаний. Если раньше многие относились к оценке, как к формальности, сейчас все больше компаний воспринимают ее как возможность реально улучшить работу Совета директоров.

- Для успешной оценки важно правильно поставить задачи самой оценки. Ключевой задачей, конечно, является улучшение взаимодействия ключевых участников корпоративных отношений и качества решений органов управления.

- Наш опыт подсказывает, что привлечение внешнего консультанта критически важно для формирования культуры самооценки Совета, позволяя непредвзято, свежим взглядом, с учетом «лучшей» и «худшей» практики, оценивать деятельность Совета. Существует ряд проблем и трендов, с которыми сталкиваются большинство Советов директоров и комитетов компаний, однако имеют место и индивидуальные особенности в каждой компании. Эти особенности и тренды видит опытный консультант, он как доктор выявляет симптомы и «болезни» Совета. В этом и есть основная ценность консультанта.

- Заказчиком оценки должен выступать Председатель Совета, а ключевым организатором – комитет по назначениям. Вопросами технической организации оценки, как правило, занимается Корпоративный секретарь. Такая организация процесса способствует максимизации практической пользы проекта для Совета.

- Наиболее эффективно в ходе оценки рассматривать деятельность Совета, комитетов, Председателя и корпоративного секретаря. Такой подход дает комплексный взгляд на деятельность Совета и позволяет оценить все нюансы коммуникаций между участниками корпоративных отношений.

- Этапы оценки включают подготовку, проведение оценки и обсуждение результатов. Чтобы оценка оказала реальное влияние на принятие решений, важно обсуждать ее на очном заседании и принимать корректирующие мероприятия по ее итогам, с последующим контролем со стороны Совета директоров.

В заключение хочется высказать предположение, что Совет директоров, который относится к своей деятельности критически и проводит регулярную, всестороннюю оценку собственной деятельности, вправе требовать такого же поведения от менеджмента компании, тем самым задавая «тон сверху». Если же он относится к оценке формально, такое же отношение может сложиться и у менеджмента. В этом и есть главная идея оценки совета директоров: живое отличается от неживого наличием обратной связи.

Авторы: Михаил Кузнецов, Мария Никишова, Консалтнговая компания Topcompetence

Впервые опубликовано: https://ao-journal.ru/journal/lib/ejournal/detail/ArticleID/1726/Оценка-совета-директоров-компас-должен-быть-исправен

Рекомендуем почитать:

Национальный индекс корпоративного управления 2020

Разработка кодекса корпоративного управления Казахстана – стейкхолдерский подход